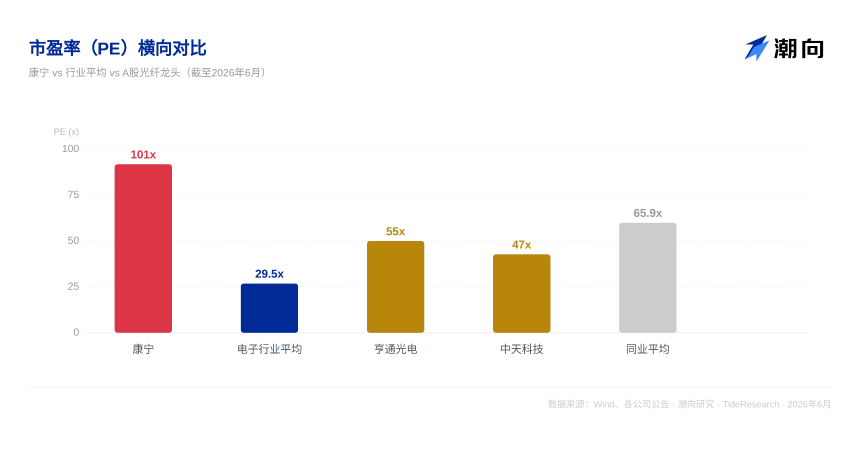

康宁(Corning, GLW)作为一家拥有175年历史的玻璃材料巨头,近期因在AI光互连领域的战略布局引发市场高度关注。其股价自年初低点上涨约200%,市盈率突破100倍,远超传统制造业水平。市场对其估值分歧巨大:一边是Q1光通信收入同比增长36%、净利润暴增93%的亮眼财报,另一边却是因Q2指引“仅符合预期”而引发的近9%单日暴跌。这种矛盾背后,实则是投资者对康宁未来三层价值的不同定价。

一、康宁在AI产业链的真实角色

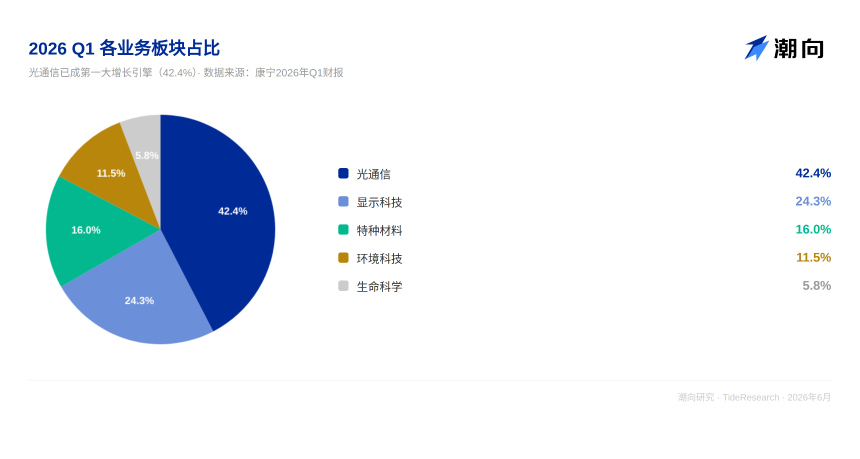

康宁并非传统意义上的光纤制造商或光模块公司,而是AI数据中心“光进铜退”趋势下的光纤基础设施总承包商。随着AI模型参数迈向万亿级,数十万颗GPU需在极短距离内高效交换数据,传统铜缆已无法满足带宽与能效需求。康宁凭借低损耗光纤技术优势,正从材料供应商转型为系统解决方案提供商,提供从光纤、连接器到晶圆级光互连的整套方案。

二、第一层价值:已在财报中兑现的确定性

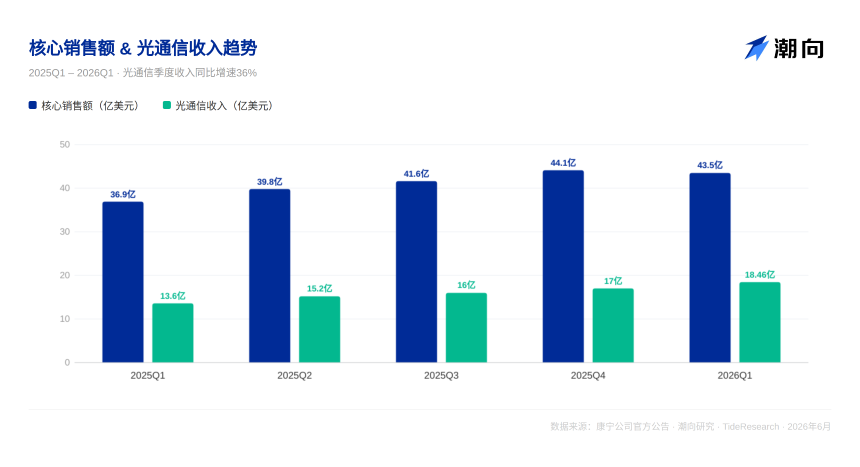

2026年Q1财报显示,康宁光通信业务收入达18.5亿美元,同比增长36%;净利润3.87亿美元,同比大增93%。企业网与运营商两条线同步增长,客户结构多元。公司与Meta签署最高60亿美元的多年期供应协议,并新增两家同等规模的超大规模客户。Springboard计划自2023年Q4启动以来,核心营收累计增长33%,营业利润率从16.3%提升至20.2%。这一层业务扎实,但市场已充分甚至过度定价。

三、第二层价值:已锁定但尚未入账的高增长预期

2026年5月,康宁与英伟达宣布多年期战略合作:英伟达将提供最高32亿美元支持,包括5亿美元预付款及后续股权投资,助力康宁在美国新建三座工厂,光连接产能提升10倍。此举显著降低资本开支风险,实现“客户出钱扩产”。同时,康宁将Springboard目标上调至2028年年化销售额300亿美元、2030年达400亿美元,并称此为“高置信度目标”。然而,这些目标仍依赖部分未签约客户,兑现存在不确定性。

四、第三层价值:Glass Bridge技术的远期期权

2026年6月24日,康宁发布Glass Bridge技术,通过晶圆级离子交换在玻璃内部形成光波导,实现光纤与光子芯片的被动对准连接,耦合损耗低于1.5dB,并与格芯硅光平台深度绑定。该技术若量产,将冲击传统光纤阵列单元供应链,引发A股CPO板块当日暴跌超6%。但康宁官方强调,Glass Bridge是现有方案的补充,面向极高密度场景的增量需求,而非替代。量产与头部云厂商验证至少需1–2年,且需适配特定芯片平台,标准化路径尚不明朗。

五、100倍PE到底在定价什么?

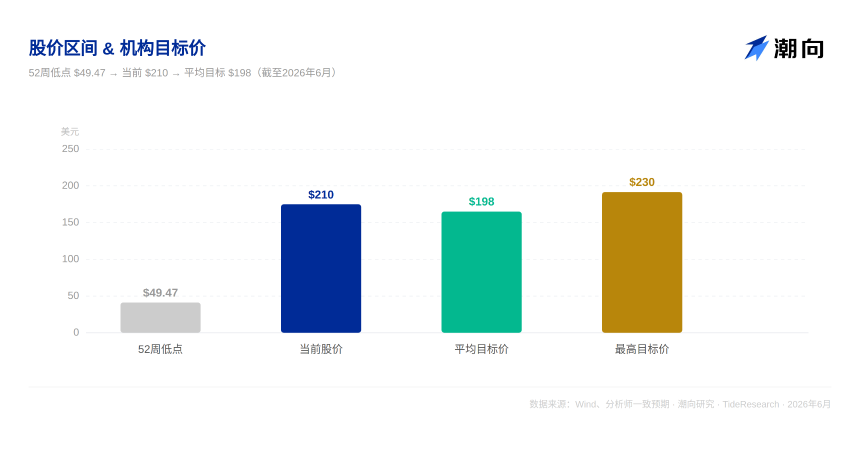

截至2026年6月下旬,康宁股价约210美元,静态市盈率约100倍——通常属于软件公司而非重资产制造商。分析师目标价分歧显著(149–230美元),16位分析师中10位给予“买入”评级。当前估值实质上是对第二层(英伟达合作与Springboard目标)和第三层(Glass Bridge商业化)的提前定价。若仅基于第一层已兑现利润,当前股价明显高估。

六、不可忽视的风险

技术兑现节奏:Glass Bridge短期内难贡献收入,若2027年验证不及预期,技术溢价可能快速出清。

客户集中度:业绩高度依赖少数云巨头,而亚马逊、微软、谷歌等正加速自研网络与芯片,可能削弱外部采购需求。

地缘政治:中美技术博弈下,康宁在华业务面临出口管制与本土厂商竞争双重压力。

估值敏感性:超百倍PE意味着任何“符合预期”都可能被视作利空,如Q1财报后近9%的跌幅所示。

七、结语:好公司≠好价格

康宁在AI光通信领域的卡位优势、与英伟达的深度绑定、以及Glass Bridge的远期潜力,使其具备长期成长逻辑。但当前估值已透支未来2–3年的乐观预期。对于长期投资者,150–170美元区间或提供更佳安全边际;短期交易者则需紧盯季度订单、技术验证进展及Springboard目标兑现情况。

免责声明:本文仅供分析参考,不构成任何投资建议。股市有风险,投资需谨慎。所有数据均来源于公开信息,作者不对数据的准确性和完整性承担任何责任。