原标题:GPU再多也缺电?摩根大通:192亿美元电力芯片才是真命门

摩根大通最新研报揭示,AI算力竞赛背后隐藏着一个被忽视的关键瓶颈——电力半导体。尽管市场聚焦于GPU出货量,但真正决定AI数据中心能否高效运行的,是支撑其庞大能耗的供电基础设施。

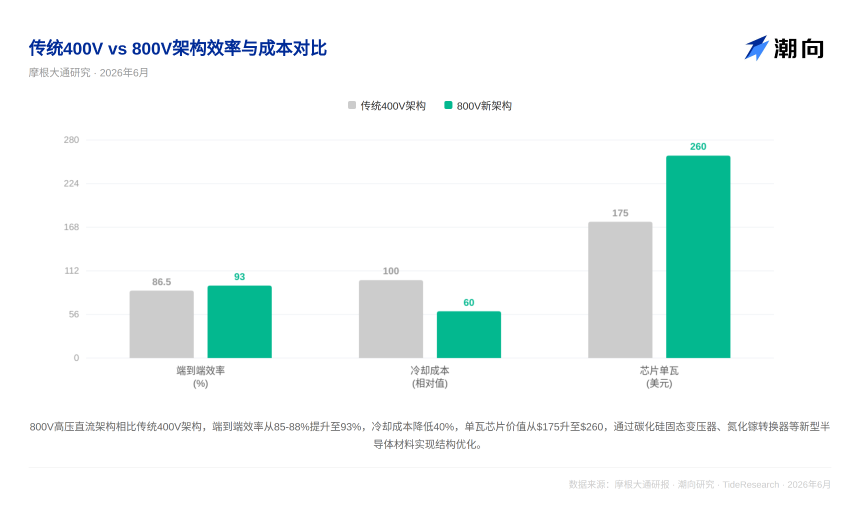

报告基于第一性原则推演AI数据中心完整供电链路,指出当前主流采用五级交流供电架构:电网10-35kV交流电经变压器降压至400-480V,再通过UPS、PDU、服务器电源及VRM稳压模块,最终供给GPU。每级转换损失2%-5%,端到端效率仅85%-88%。以单机架100kW计算,约15kW转化为废热,需额外冷却系统处理。

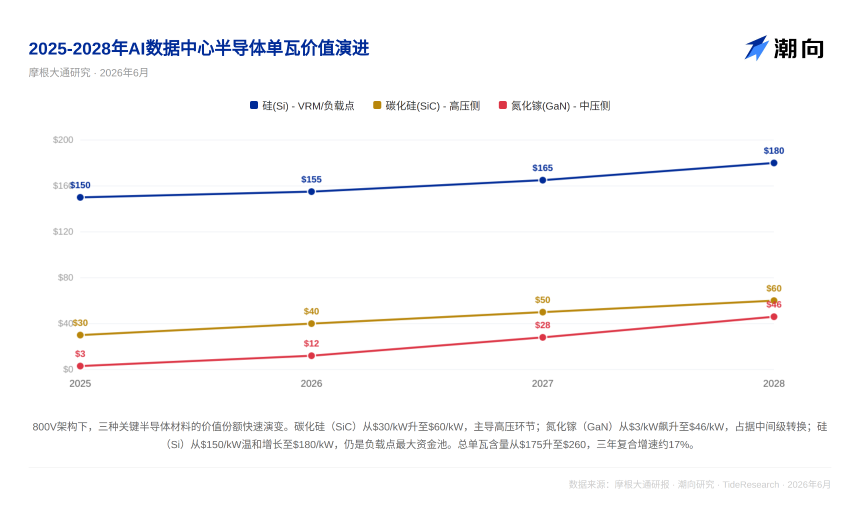

摩根大通测算,2028年全球AI数据中心将新增约81GW装机容量(含63GW新建与18GW替换),其中AI芯片功耗占54GW。支撑这一规模所需的电力半导体市场,单瓦价值将从当前175美元提升至260美元,推动总市场规模从2025年的27亿美元跃升至2028年的192亿美元,三年复合增长率高达82%。

核心驱动力来自800V高压直流(HVDC)架构革命。该架构通过将电压从400V提升至800V,使电流减半、铜损降至四分之一。更重要的是,它引入四大新型半导体节点:碳化硅(SiC)固态变压器、SiC固态断路器、直流原生电池备份单元(含双向DC-DC与BMS芯片)、以及机架级800V转低压DC-DC转换器,大幅提高系统半导体含量。

技术路线图显示,2026–2027年仍以传统400V架构为主,但改造已启动;2027年下半年起,英伟达Kyber机架(单架600kW)将推动800V原生方案规模化落地;2028年后,固态变压器(SST)成熟,实现设备集成化。

材料层面,SiC主导高压环节,单瓦价值从30美元升至60美元;GaN在中间转换层爆发,从3美元飙升至46美元;硅基器件凭借性价比守住VRM/负载点最大份额,单瓦价值从150美元温和增至180美元。

关键玩家格局初现:英飞凌(全链条布局最强)、MPS(VRM龙头,英伟达核心供应商)与瑞萨在中间转换及负载点占据领先;TI、意法半导体、Navitas(GaN领先)、ADI、安森美、罗姆、Innoscience、AOS和Wolfspeed亦被纳入核心覆盖名单。

报告强调,电力半导体虽在AI基建中占比不大,却是“没有它,再多GPU也跑不起来”的真命门。然而,两大风险未被充分讨论:一是美国电网扩容周期(中位3–5年)远长于数据中心建设周期(约2年),2028年81GW装机目标或受电网制约;二是英伟达在Kyber机架中掌握电力供应链选择权,直接影响厂商竞争格局。值得注意的是,摩根大通与英飞凌、意法半导体等覆盖公司存在投行业务关系,投资者应审慎看待个股推荐。