半导体研究机构 SemiAnalysis 近日发布两项截然不同的研判,揭示英伟达 Rubin 平台前景中“冰与火”并存的复杂局面。

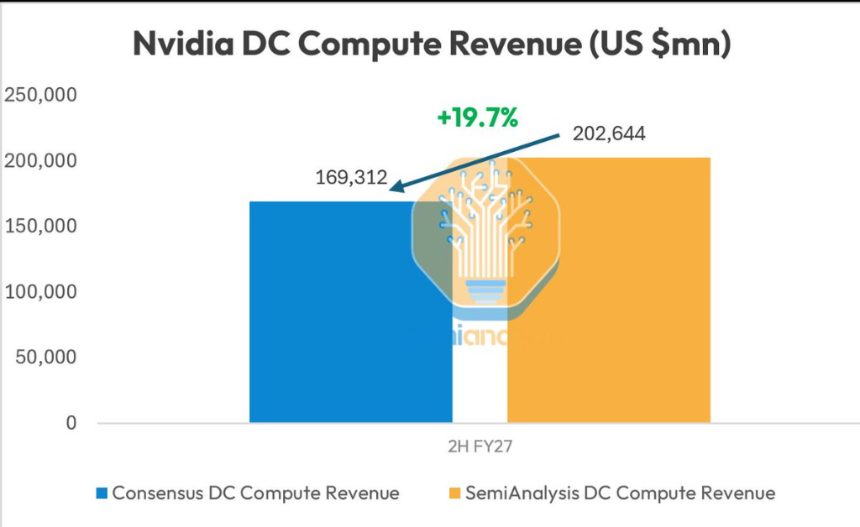

6月30日,SemiAnalysis 在 X 平台发布乐观预测称,英伟达 2027 财年下半年数据中心计算业务营收将较华尔街一致预期高出约 20%。该判断的核心依据是此前制约 Rubin 平台大规模出货的关键瓶颈——HBM4 高带宽内存供应问题已获解决,同时前端晶圆产能储备到位,为 Rubin 平台下半年快速放量扫清障碍。

SemiAnalysis 表示,其预测基于自主研发的 Accelerator Model,该模型通过交叉验证材料供应商、晶圆厂、关键零部件厂商、服务器整机商以及超大规模云服务商和 AI 实验室的实际采购与部署数据,力求贴近真实供需动态。与传统卖方分析师偏保守的建模方式不同,该机构更强调产业链一线信息的整合。

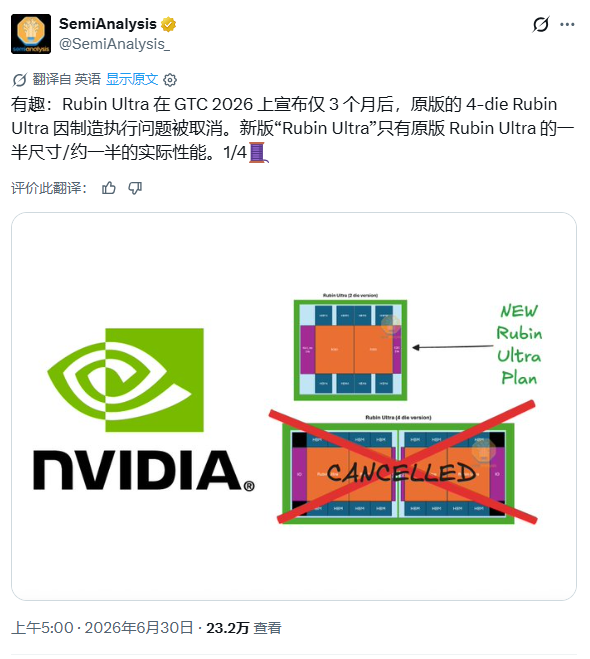

然而,就在同一天早些时候,SemiAnalysis 披露了一则利空消息:英伟达原计划在 GTC 2026 发布的 4 芯片版 Rubin Ultra 已被取消,新版“Rubin Ultra”尺寸缩减至原设计的一半,实际性能亦随之减半。此举被认为与先进封装制造难度过高有关。

该机构指出,Rubin Ultra 的缩水本身并非最值得关注的问题,真正值得警惕的是其背后反映的产业趋势——超大规模云厂商和 AI 公司正加速采用自研 ASIC 芯片,削弱英伟达 CUDA 生态的垄断地位。

例如,AI 公司 Anthropic 已构建由谷歌 TPU、亚马逊 Trainium 和英伟达 GPU 组成的多平台算力架构:Claude 模型训练大量运行于 TPU,Claude Code 推理任务则越来越多迁移至 Trainium,而英伟达 GPU 更多用于通用研究场景。SemiAnalysis 强调,一年前几乎无人预料到 TPU 与 Trainium 能发展至此规模,如今 CUDA 护城河正被缓慢但持续地侵蚀。

总体来看,SemiAnalysis 的双重研判分别从“业绩兑现力”与“技术护城河”两个维度,为英伟达锚定了矛盾却真实的未来坐标:一边是供应链打通后的短期爆发潜力,另一边则是长期生态竞争格局的深刻变化。