作者:Zhou,ChainCatcher

过去六周,MicroStrategy(Strategy)的两只核心证券经历了一场严峻的信心危机。MSTR股价一度跌破87美元,创2024年2月以来新低,较高点跌幅超50%;其永续优先股STRC则跌至74美元的历史低点,较100美元面值折价26%。围绕这家全球最大企业比特币持有者的舆论,已从“长期主义”转向对其融资模式可持续性的普遍担忧。

就在市场忧虑持续发酵之际,Strategy于6月29日提交8-K文件,正式推出“数字信贷资本框架”(Digital Credit Capital Framework),将此前偶发的卖币行为制度化,纳入常规资本管理工具箱。

压力如何一步步坐实

危机的导火索可追溯至5月15日。Strategy以约8%折价回购15亿美元2029年到期可转债,动用了本应用于支付优先股股息和债务利息的美元储备,导致现金覆盖能力从承诺的24个月骤降至约6个月。

5月最后一周,公司自2022年以来首次出售32枚比特币,试图展示其通过资产变现支持股息的能力。然而,这一举动被市场解读为资金链紧张的信号——毕竟,一家长期标榜“永不卖币”的公司突然变现出售BTC,无论规模多小,都动摇了投资者对其叙事的信任。

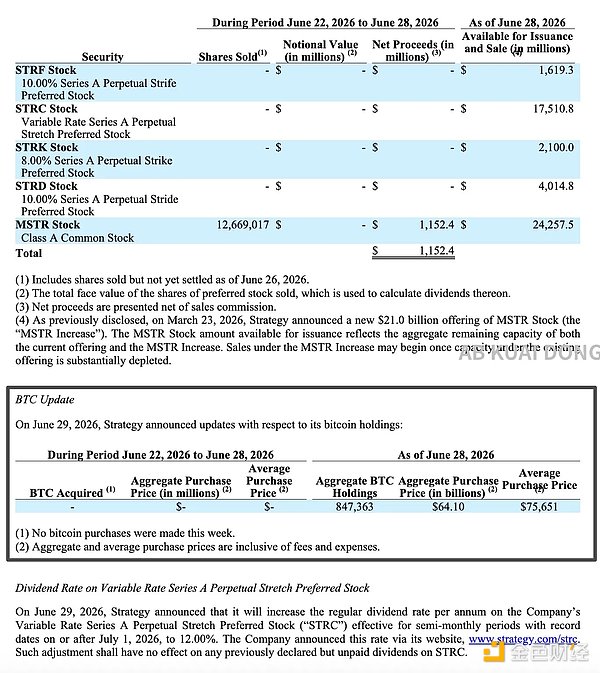

随后,股东大会通过STRC改为每月两次分红的方案,美元储备回升至10亿美元以上。上周,Strategy通过普通股ATM发行售出超1266万股MSTR,净筹资约11.5亿美元,但二级市场仍在消化新股稀释影响。与此同时,公司购币节奏明显放缓:前两周募资约半数用于买入比特币,第三周则几乎全部留存用于支付STRC股息。

6月26日,STRC跌至74美元低点。同期数据显示,STRC与比特币的90日相关系数升至近0.70,创该产品2025年7月推出以来最高水平,表明其价格走势愈发依赖BTC表现。

成本沿资本结构向下传导

新推出的数字信贷资本框架,实质是将过去六周积累的压力,沿着公司资本结构逐级向下传导:

- 第一层:普通股东承担稀释成本。上周11.5亿美元ATM募资全额转入美元储备,意味着普通股东已为优先股偿付能力买单。

- 第二层:设立美元储备硬性规则。框架规定,储备仅可用于支付STRC股息及债务利息,且必须维持至少12个月的覆盖水平。截至6月28日,储备达25.5亿美元,按年化支出17.6亿美元计算,覆盖期约17.4个月。

- 第三层:上调STRC股息率。自7月1日起,STRC年化股息率由11.5%上调至12%,并引入月度动态评估机制,避免因价格折价而盲目提息。

- 第四层:正式授权卖币。董事会批准最高12.5亿美元的比特币变现计划,可用于补充储备、支付股息利息或支持回购。若用途叠加,实际卖币规模可能超过该上限,需另行审批。

Grayscale Research主管Zach Pandl指出,与其小幅上调股息,不如直接出售超30亿美元比特币以彻底履行现金义务、重建信心。这一观点与新框架方向一致,反映出市场早已意识到Strategy选项有限。

面对“回购STRC”“出售比特币”“削减股息”三大选项,Strategy拒绝降息,反而同步启用两项各10亿美元的回购与卖币授权,并将股息率上调50个基点。

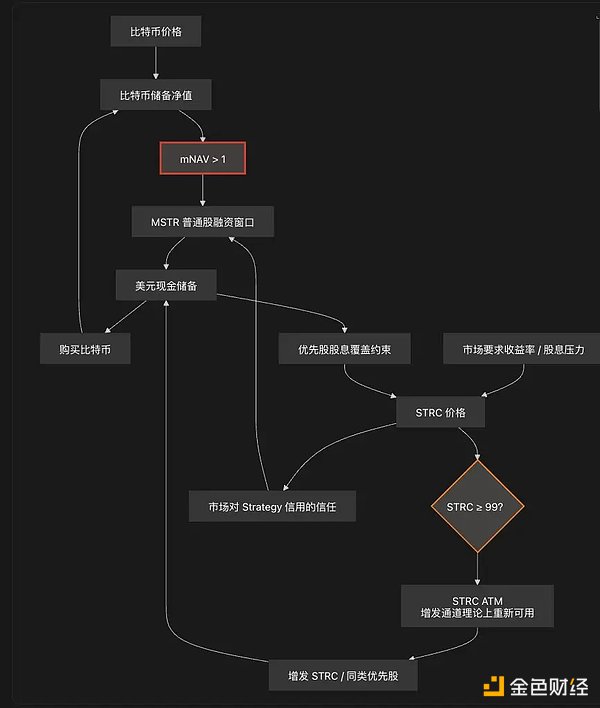

短期看,加息有助于推动STRC价格向面值回归;但长期而言,更高股息意味着未来现金流压力未减,而比特币也从“只买不卖”的信仰资产,转变为可随时变现的流动性工具。

市场态度:半信半疑

框架公布当日,MSTR大涨12.6%,STRC涨12.2%至83.67美元,创近期单日最大涨幅。但STRC仍折价约16%,距离公司设定的99–100美元目标区间尚远。

支持者认为这是务实之举。Benchmark Equity Research重申MSTR“买入”评级,目标价570美元,隐含超500%上涨空间。分析师Mark Palmer称,新框架赋予管理层在必要时“反向运作资本机器”的权限,包括回购股票、卖币履约、暂停增发等,标志着Strategy已成为资本结构两端的主动管理者。

但质疑声同样强烈。加密KOL @MengLayer指出,在比特币价格低于公司约7.57万美元平均持仓成本的背景下卖币补流,实为“亏本卖资产”,难言可持续。Ripple CEO Brad Garlinghouse更直言,金融工程无法创造长期价值,Strategy依赖优先股融资买币的模式已对整个加密市场造成负面影响。

Galaxy Digital CEO Mike Novogratz甚至认为,近期比特币下跌的核心诱因正是Strategy引发的信心崩塌——作为最大企业持币方,其证券走势已成为市场风险的关键风向标。

更大的背景:机构买盘枯竭,散户杠杆受损

截至6月26日当周,美国现货比特币ETF净流出17.9亿美元,创历史第二大单周流出,连续七周净流出。全球非矿业上市公司上周仅净买入1465万美元比特币,环比下降83%。

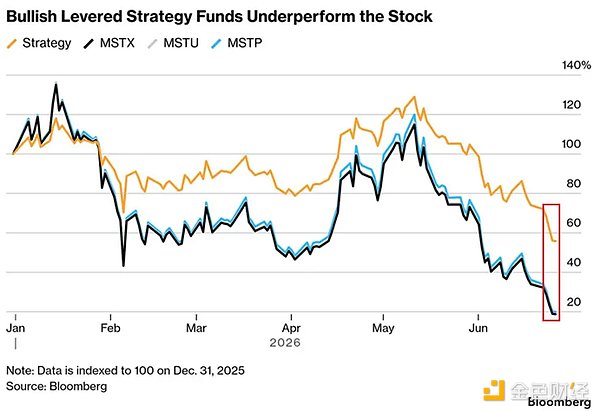

与此同时,2024年推出的杠杆MicroStrategy ETF(无论多空)自上市以来跌幅均超90%,杠杆效应正大幅放大投资者亏损。

一边是机构端增量买盘枯竭,一边是散户杠杆头寸反复爆仓。在此背景下,Strategy的新框架或许能为其争取更多周转时间,但STRC能否真正回归面值,最终取决于市场是否相信公司能在不进一步稀释股权或低价卖币的前提下,持续覆盖高额股息——而这一切,仍有赖于比特币价格的实质性回升。