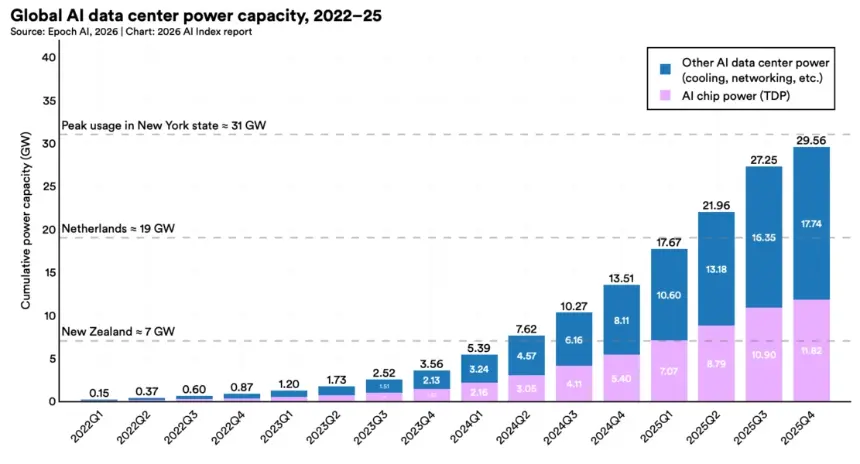

根据斯坦福大学关于人工智能行业的年度报告,到 2025 年底,全球人工智能数据中心的电力容量已达到约 29.6 吉瓦 (GW),足以满足整个纽约州的高峰需求。这份四月份发布的报告表明,计算本身非常丰富,而且越来越便宜。获得许可的、并网的、随时可用的电力需求量很大,但获得电力的来源却要困难得多。在过去的十年里,有一个行业出于不同的原因悄悄地构建了这一基础设施:比特币挖矿。

到 2025 年底,人工智能数据中心电力容量达到约 29.6 吉瓦,与纽约州的高峰需求相当。来源:斯坦福大学

芯片效率提高,但总需求增加

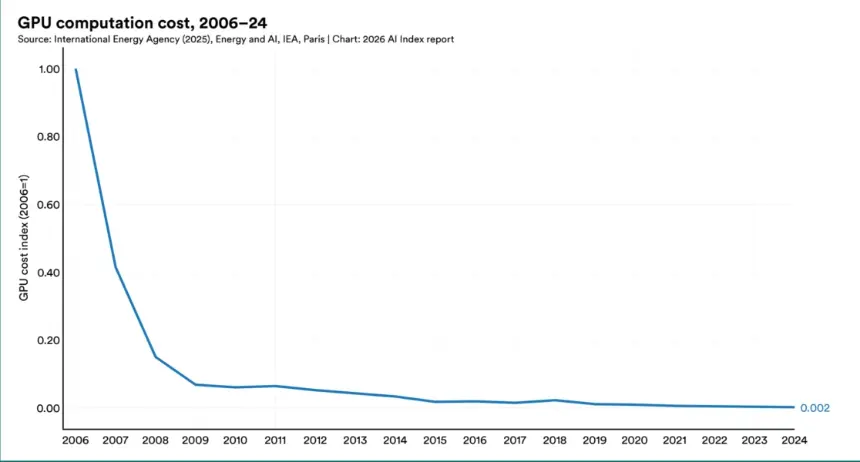

芯片的经济性正在朝着相反的方向发展。斯坦福大学表示,自 2006 年以来,GPU 计算的成本已下降了 99% 以上,而领先的芯片现在每瓦特执行的工作量比十年前要多得多。但效率的提高并没有减少总需求。相反,它们被重新投入到更大的模型中,而不是作为储蓄存入银行,从而持续对电网造成压力。

自 2006 年以来,尽管总功耗有所上升,GPU 计算的成本却下降了 99% 以上。来源:斯坦福大学

斯坦福大学估计,最苛刻的训练运行(包括 Llama 4 Behemoth 等系统)的功率已高达 100 兆瓦 (MW),与小型发电厂相当。三年内,专用于人工智能的容量增长了约 200 倍,而 2022 年将不足十亿瓦,数据中心的用电量预计到 2030 年将持续增长。

地理上的挤压和数字上的挤压一样多。根据斯坦福大学的数据,美国拥有 5,427 个数据中心,是其他国家的 10 倍多。芯片可以在几个月内订购和交付,但为一个站点及其变电站、互连审批和冷却提供动力则需要数年时间。

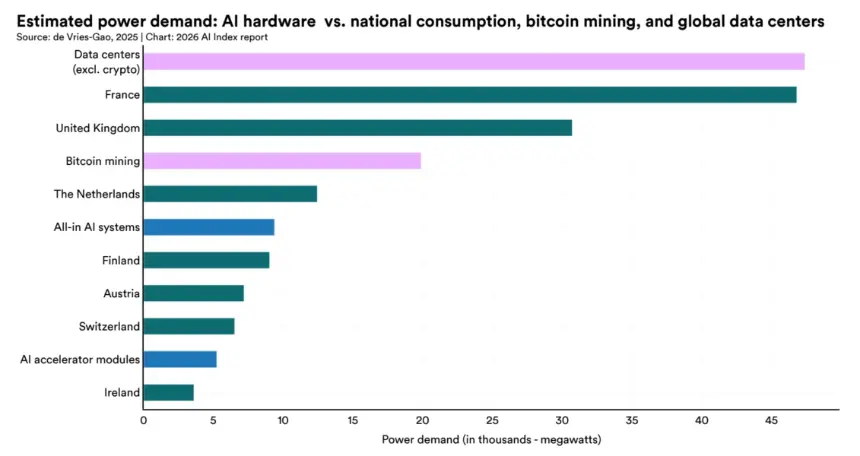

如果计算整个系统而不是仅考虑加速器,到 2024 年人工智能的累计电力需求预计将达到 9.4 吉瓦,接近瑞士或奥地利的全国用电量,大约是比特币挖矿预计消耗量的一半。

预计全部人工智能电力需求(到 2024 年)接近比特币挖矿的一半。资料来源:de Vries-Gao,斯坦福大学

资产从来都不是硬件

但是比特币矿工不能将他们的机器交给人工智能实验室。采矿 ASIC(解决比特币计算的芯片)只完成一项狭窄的工作,对于训练或推理毫无用处。传输的是芯片周围的一切,例如通电站点、电力合同、电网连接和冷却密集机架的外壳。

已经拥有电网连接的比特币矿工拥有基础设施,可以填补人工智能开发人员的空白,并且租用该容量胜过重新开始。矿工也倾向于坐在人工智能想去的地方,比如德克萨斯州和墨西哥湾沿岸等廉价电力的美国州。

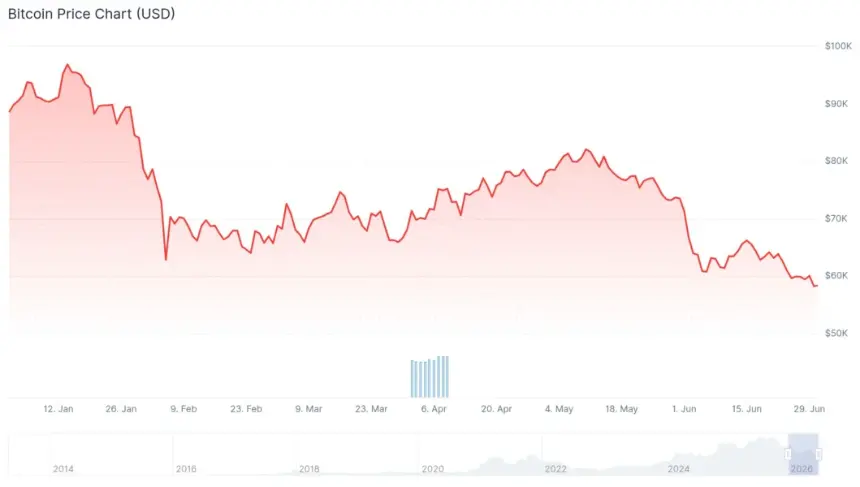

采矿经济学本身就是一个数字运算游戏。根据 CoinGecko 的数据,摩根大通最近估计比特币的总生产成本约为每枚 78,000 美元,远高于撰写本文时 53,400 美元左右的 BTC 市场价格,今年迄今下降了 34% 以上。

比特币在 2026 年将下跌约 34%。来源:CoinGecko

Cointelegraph 此前报道称,许多矿商的哈希价格已跌破盈亏平衡点,使该行业约 20% 的企业陷入无利可图的境地。矿工和人工智能基础设施运营商之间的一些主要合同随之而来。

2025 年 11 月,Iren 与微软签署了一份为期五年、价值约 97 亿美元的 GPU 云协议,由德克萨斯州 Childress 的一个 750 兆瓦园区提供服务。去年 12 月,比特币矿商 Hut 8 与 Fluidstack 签署了为期 15 年、价值 70 亿美元的租约,租约位于路易斯安那州的 River Bend 矿场,容量为 245 兆瓦,付款由谷歌提供支持。 TeraWulf 公布的高性能计算 (HPC) 合同收入为 128 亿美元,目前租赁收入高于采矿收入。 Core Scientific 已将其 CoreWeave 协议扩展至 102 亿美元,为期 12 年。

在上市矿机领域,CoinShares 统计的已公布的 AI 和 HPC 合同价值超过 700 亿美元,但其中大部分价值需要数年时间才能实现。例如,Hut 8 的 River Bend 站点要到 2027 年第二季度才会开始调试。

尽管如此,投资者还是对这一转变给予了回报。据路透社报道,在宣布租约当天,Hut 8 的股价在盘前交易中上涨了约 20%,整个行业的估值越来越与计算管道挂钩,而不仅仅是与比特币价格挂钩。事实上,CoinShares 表示,拥有 HPC 合约的矿商的交易价格是其 12 个月收入价值的 12.3 倍,而纯矿商的交易价格是 5.9 倍。 CoinShares 预计,到 2026 年底,上市矿商将有 70% 的收入来自人工智能,高于第一季度的约 30%。

为什么它不是自由枢轴

但是,转换的成本远非便宜,而且不仅仅是即插即用的问题。 CoinShares 估计,采矿基础设施每兆瓦的成本约为 70 万至 100 万美元,而人工智能级液冷基础设施每兆瓦的成本可能为 800 万至 1500 万美元。

超大规模企业还需要功率密度、冗余和正常运行时间保证,而许多采矿设施的设计从未提供过这些保证。矿商正在通过债务和新的融资来弥补这一缺口。 Iren 已于 3 月底披露了约 37.5 亿美元的可转换票据债务,然后在 5 月份通过新的可转换票据销售又筹集了 30 亿美元。

该行业还依赖于一小部分超大规模企业和人工智能基础设施买家。如果需求降温、客户重新谈判或项目失败,那些已经淘汰 ASIC 的矿商可能会面临更少的选择。

这种远离 BTC 挖矿的转变是否能带来回报仍然是一个悬而未决的问题。签署数十亿美元的人工智能合同是一回事,但实现投资者预期的收益则是另一回事。目前,市场更看重进行转型的矿商,而不是那些仅仅生产新比特币的矿商。如果人工智能需求继续超过电力供应,这些资产可能会比它们最初建造来支持的机器更有价值。如果不是这样,当今一些最大的人工智能计划可能会被证明是代价高昂的赌注,而不是前比特币矿工的真正的第二次行动。