Strategy 没有出售价值 12.5 亿美元的比特币。作为更广泛的资本改革的一部分,它允许自己这样做。该股的真正驱动力是其持有的比特币的溢价,而这种溢价一直在缩小。

- 2026 年 6 月 29 日,Strategy 董事会批准了一项 BTC 货币化计划,允许其在需要时出售最多 12.5 亿美元的比特币,但有上限和框架,而不是完成销售。

- 该计划是新数字信用资本框架的一部分,该框架还设立了 20 亿美元的回购、10 亿美元的普通股回购和 10 亿美元的优先证券回购,并将 STRC 优先股股息提高至 12%。

- Strategy 持有以 641 亿美元购买的 847,363 枚 BTC,平均每枚代币接近 75,651 美元,因此全部 12.5 亿美元约为 20,800 BTC,约占其堆栈的 2.5%。

- 真正推动 MSTR 的数字是 mNAV,即该股票相对于其持有的比特币交易的溢价,该溢价已压缩至 1 倍,这就是该公司从发行股票转向回购和选择性比特币销售的原因。

- 消息公布后,尽管比特币价格接近 60,000 美元,MSTR 仍然上涨,但预测取决于溢价能否保持以及比特币的去向,而不是销售授权本身。

传播最快的标题在某种程度上是错误的。 Strategy未出售价值12.5亿美元的比特币。 2026 年 6 月 29 日,其董事会批准了一项计划,允许该公司在需要时出售最多 12.5 亿美元的比特币,作为对融资模式进行全面改革的一部分,该模式为多年来的积极积累提供了资金。

区别在于整个故事:这是将比特币正式确定为其可以利用的资金来源的战略,而不是对其持有的甩卖。这对股票来说是看涨还是看跌取决于大多数头条新闻从未提及的一个数字:MSTR 交易价格相对于其所拥有的比特币的溢价。

这篇文章准确地阐述了 Strategy 宣布的内容、为什么 mNAV 是股票的真正驱动力、从不出售到主动资本管理的转变如何改变局面、出售比特币是否有助于或损害 MSTR、回购和股息计算、股票对比特币的杠杆作用,以及这对预测意味着什么。最后介绍了牛市、基本情况和熊市情景以及简短的常见问题解答。首先说明:MSTR 是一只股票,这里没有任何投资建议。

实际宣布了什么战略

6 月 29 日的文件引入了数字信用资本框架,将 Strategy 的比特币持有量、优先证券和股权联系在一起。其讨论最多的部分是 BTC 货币化计划,该计划授权该公司出售比特币,主要是为了筹集最多 12.5 亿美元的美元储备,并为优先股股息、利息和回购提供资金。

NEW: Strategy authorizes up to $1.25 billion in $BTC sales to fund USD reserve and dividends pic.twitter.com/fuO5J7oJyh

— crypto.news (@cryptodotnews) June 29, 2026

任何超出规定目的或金额的比特币销售都需要额外的董事会批准。在Strategy自己的框架中,销售会根据市场状况和资本需求不时发生,而不是按照固定的时间表进行。

该框架不仅仅打开了比特币销售的大门。截至 6 月 28 日,该公司设立了董事会批准的美元储备金,金额约为 25.5 亿美元,专门用于支付优先股股息和利息,政策规定该储备金的覆盖期限应保持在 12 个月以上。

它授权了 2 项单独的回购计划,每项金额高达 10 亿美元,其中 1 项针对 A 类普通股,1 项针对 Digital Credit 优先证券,总回购能力为 20 亿美元。它将 STRC 优先股的股息率从 11.5% 提高到 12%,自 7 月 1 日或之后的记录日期起生效,此举旨在将该证券推回到 100 美元的面值。

除该框架外,Strategy 还透露,它已通过其市场计划出售普通股筹集了约 11.5 亿美元,并已暂停比特币购买,稳定在 847,363 BTC。

接下来的情况是,一家公司正在建立现金缓冲,武装自己回购自己的证券,并让自己可以选择出售一部分比特币来为其全部资金提供资金。

真正重要的数字:mNAV

要预测 MSTR,您必须了解 mNAV,即修正后的资产净值,它是公司市值与其持有的比特币价值之间的关系。多年来,MSTR 的交易价格远高于其比特币,这意味着市场对该公司的估值远高于其资产负债表上的比特币价值。这种溢价是整个模型的引擎。

当一家公司的交易价格高于其资产价值时,它可以以该溢价发行新股,并用所得收益购买更多资产,每股增加的比特币数量超过稀释成本。高发行,购买比特币,观察溢价证明更多发行的合理性:只要溢价保持不变,反身飞轮就会发挥作用。

推动 6 月改革的问题是溢价已压缩至 1 倍,这意味着 MSTR 的交易价格已接近其比特币的裸值。在 1 倍或接近 1 倍时,飞轮停止运转,因为发行股票不再增加每股比特币;它只是稀释。这就是为什么 Strategy 明确表示,当股票交易价格接近 1 倍 mNAV 时,它打算对发行普通股进行纪律约束。

LATEST: Strategy now trades below the value of its Bitcoin holdings as mNAV drops under 1 https://t.co/LrzBcaC65n pic.twitter.com/ITrQV2Cvfi

— crypto.news (@cryptodotnews) June 27, 2026

对于股价来说,影响是直接的。 MSTR 在很大程度上是对比特币加或减溢价的杠杆债权。无论溢价如何,扩张回旧倍数或进一步压缩至 1 倍或更低,将像比特币本身一样推动股票上涨。

从永不销售到资本管理

公告的象征意义来自于它的结尾。多年来,迈克尔·塞勒 (Michael Saylor) 围绕一条规则制定了战略:筹集资金,购买比特币,但不要出售。该原则就是公司的身份。它于 2026 年 6 月 1 日破裂,当时 Strategy 披露了自 2022 年以来的首次比特币销售,代币为 32 个代币,相对于价值数百亿的持有量来说微不足道,但其所暗示的规模却很大。 6 月 29 日的框架正式宣布了这一转变,将一次性销售转变为将比特币货币化的常备能力,作为日常资本管理的一部分。

规模使其保持正确的视角。 Strategy持有 847,363 BTC,以 641 亿美元收购,平均每枚代币成本接近 75,651 美元。如果执行的话,全部 12.5 亿美元将约为 20,800 BTC,约占堆栈的 2.5%。这并不是该公司放弃其比特币理论。

Saylor 将现有储备加上新的货币化能力定义为在近 26 个月内提供约 38 亿美元的股息覆盖率,同时保持对长期比特币敞口的承诺。重点是从不惜一切代价积累到严格的资产负债表管理,即使比特币堆几乎没有变化,这也是一个有意义的性质变化。

出售比特币对股票有帮助还是有害?

这是市场实际上正在争论的问题,双方都有真实的案例。建设性的解读是该框架增强了公司的实力。美元储备资金充足以及比特币货币化的能力意味着优先股息和利息可以得到保障,而无需被迫以微弱的溢价出售股票,从而降低了一直困扰普通证券和优先证券的关键风险。

回购能力为公司提供了一种工具,可以在低价交易时支持自己的证券。当溢价消失时,围绕发行接近 1 倍 mNAV 的股票的纪律可以阻止稀释,从而侵蚀价值。在本文中,此次改革消除了悬而未决的问题,该股应该可以松一口气,这大致就是它当天的反应,在公告发布后上涨。

悲观的解读是,该框架默认了旧模式已被打破。在建立了永不出售的品牌之后,出售任何比特币都会消除最初证明 MSTR 溢价合理的累积飞轮。如果该公司不再是单向比特币累积器,那么为其持有的比特币支付溢价的理由就会减弱,这可能会使 mNAV 保持在 1 倍附近或低于 1 倍。

还有一个整个市场的角度:出售比特币的策略,即使是少量,也会以杠杆、反射性的方式增加供应并削弱市场情绪,因为该公司的购买帮助推高了比特币的上涨。在本文中,改革是管理衰退而不是扭转衰退。诚实的答案是,两者都可以同时成立:该框架降低了短期财务风险,同时确认保费时代已经结束。这种结合正是为什么该股能够因消息而上涨,但仍然面临着比以前更低的上限。

回购和股息数学

资本工具值得仔细研究,因为它们塑造了股票的底线。 20亿美元的回购授权(分为普通股和优先股)为Strategy提供了一种机制,可以在其交易价格低于内在价值时返还资本并捍卫其证券,这可以在边际上支撑股价。当股票交易价格接近或低于其资产价值时,回购的增值作用最大,因此以压缩的 mNAV 授权回购在内部与纪律信息一致。

在股息方面,将 STRC 利率提高至 12% 的目的是将优先证券推回到 100 美元的面值,这表明该公司正在优先考虑其信用堆栈的健康状况。大约 25.5 亿美元的美元储备金本身涵盖约 17 个月的优先股股息和利息,政策下限为 12 个月,而储备金与比特币货币化能力相结合,将 Saylor 账户的覆盖范围扩大到约 26 个月。

这种覆盖范围是整个活动的重点:它赢得了时间,并减少了在最糟糕的时刻进行强制、稀释性融资的机会。对于普通股来说,更稳定的信贷结构是一个安静的积极因素,即使它不如它所取代的积累故事那么令人兴奋。

比特币的杠杆

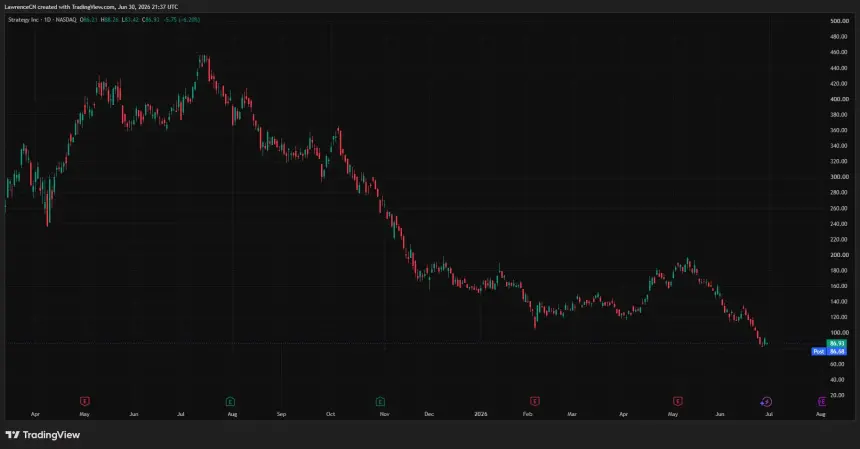

无论溢价发生什么,MSTR 仍然是比特币的高贝塔值代理,而比特币是更大的变量。截至 6 月底,比特币价格接近 60,000 美元,较之前的高点大幅下跌,Strategy 的平均成本接近 75,651 美元,这意味着该堆栈的很大一部分在纸面上处于水下,这是促使彻底改革的压力的一部分。该股票在两个方向上的波动往往都比比特币更大,因此比特币路径在预测中占主导地位。

如果比特币复苏,所持资产的价值就会上升,溢价有更大的扩大空间,而且股票的杠杆性质可以产生巨大的收益。如果比特币保持疲软或进一步下跌,其持有量就会贬值,信贷结构的压力就会增加,货币化计划可能会被更积极地使用,这会加剧看跌的反射性。简而言之,12.5 亿美元的授权改变了 Strategy 管理其资产负债表的方式,但它并没有改变 MSTR 价格的最大单一输入是比特币交易的事实。

这对 MSTR 预测意味着什么

预测像 MSTR 这样的股票与预测代币不同,将精确的价格目标附加到其价值取决于两个移动部分(比特币价格和 mNAV 溢价)的证券上是不负责任的,这两个部分相互作用。

有用的框架是有条件的。 MSTR 的价值可以被视为每股比特币的价值乘以市场分配的溢价或折扣。 6月份的改革主要影响溢价条款:通过降低强制稀释风险和增加回购,它在边际上支撑溢价,而永不售出的结束可能会限制溢价的攀升程度。比特币术语由市场决定。

这就是为什么下面的场景是围绕这 2 个驱动程序而不是单个数字构建的。它们只是说明性的,不是预测,也不是建议。

飞轮如何工作以及为何停转

要了解为什么六月份的改革是必要的,首先要追溯一下制定战略的机制。该公司将发行新的证券、普通股、可转换债券或优先股,并用所得资金购买比特币。

由于市场对 MSTR 的估值高于其比特币的价值,因此每次发行时每股增加的比特币数量多于稀释后的比特币数量,因此即使股份数量增加,现有持有者仍处于领先地位。每股更多的比特币支撑了溢价,溢价证明了更多发行的合理性,并且周期变得复杂。多年来,这种自反循环将一家软件公司变成了全球最大的比特币企业持有者,以 641 亿美元的价格收购了 847,363 枚比特币。

循环仅在一个方向上起作用,并且仅在某一行上方起作用。该线大约是 mNAV 的 1 倍,即股票以其比特币的裸值交易的点。在它上面,发行股票是增值的,飞轮旋转。等于或低于该价格时,发行股票会被稀释,因为该公司将以低于这些股票所代表的比特币价格出售股票,从而以牺牲现有持有者的利益为代价,将价值转移给新买家。

当溢价在 2026 年压缩至 1 倍时,Strategy 工具包中最强大的工具,即打印股票和购买比特币的能力,在不损害股东的情况下不再可用。飞轮不仅变慢了。它撞到了墙上。

这就是使新框架具有连贯性的背景。由于股权杠杆被卡住,该公司寻求了以压缩溢价发挥作用的工具:在交易价格便宜时回购自己的证券,提高现金储备,这样它就不会被迫以错误的价格发行股票来支付股息,并让自己可以选择将一小部分比特币货币化来为这些债务提供资金。每件作品都是对同一问题的回应。为一切提供动力的溢价已经消失,因此该公司正在构建一个无需溢价也能正常运行的结构。

看点:移动 MSTR 的信号

对于关注 MSTR 而不是日常噪音的读者来说,一些信号将表明哪种情况正在形成。首先是比特币的价格相对于 Strategy 大约 75,651 美元的平均成本。虽然比特币的交易价格接近 60,000 美元,但其中很大一部分在纸面上处于水下,这给信贷结构带来了压力。复苏至成本基础之上将缓解这一压力,并为溢价提供扩张空间;进一步的弱点会加深它。

第二个是mNAV本身的方向。溢价重建至 1 倍以上将表明市场再次愿意为 Strategy 的结构(即看涨路径)买单。溢价停留在 1 倍或滑向折扣将证实空头预期的评级下调。

第三个是新计划下比特币实际销售的速度:谨慎、机会主义的使用将被视为有纪律的资本管理,而大量或频繁的销售将被视为被迫,并将强化破碎的模式叙事。第四是回购执行,公司是否真的在疲软时回购普通股和优先股,这将支撑价格并表明框架不言而喻。第五是优先股的健康状况,STRC 股息提高到 12%,将该证券推向 100 美元面值,储备金保单的覆盖期限超过 12 个月。那里的稳定性支撑着整个结构;那里的压力将预示着麻烦的蔓延。

JUST IN: Ripple CEO Brad Garlinghouse criticizes Saylor’s Strategy as harmful to the market https://t.co/LrzBcaC65n pic.twitter.com/Nw4MLekuQj

— crypto.news (@cryptodotnews) June 27, 2026

一起追踪,这五个变量将决定股票的两个变量(比特币价格和溢价)映射到可观察的事件上。 12.5 亿美元的授权改变了 Strategy 的工具包。这些信号将显示这些工具是否正在工作。

MSTR 的牛市、基本情况和熊市情景

这些场景将比特币路径与 mNAV 溢价的方向结合起来。它们描述了可能的结果,而不是目标,并且故意将数字表述为条件而不是价格。

牛市

在牛市情景中,比特币从 60,000 美元区域反弹,将 Strategy 847,363 枚代币的价值提升至成本基础之上,并缓解了引发检修的压力。回购和融资准备金让市场放心,信贷结构良好,稀释风险消退,投资者重拾信心,足以再次支付高于资产净值的溢价。 mNAV 重新扩大到 1 倍以上,并且由于 MSTR 既利用了比特币又利用了其自身的溢价,因此该股的上涨速度超过了比特币。这种情况需要比特币的强势和恢复支付Strategy结构的意愿。

基本情况

在基本情况下,比特币在当前水平附近横向波动,溢价保持在 1 倍附近。该框架的作用是稳定信贷堆栈并消除强制出售风险,因此该股票避免了危机,但随着积累飞轮的消失,MSTR 的交易很大程度上与其比特币的价值一致,存在适度的溢价。回购提供了一些支持,货币化计划被谨慎使用,并且股票在没有旧乘数的情况下跟踪比特币。这是“稳定但降级”的结果,MSTR 的表现更像是一家杠杆比特币控股公司,而不是溢价增长故事。

熊箱

在熊市情景中,比特币从 60,000 美元进一步走弱,导致更多的比特币陷入困境,并迫使更积极地使用货币化计划来偿还债务。市场将比特币的持续销售视为模型被打破的确认,mNAV 跌至 1 倍以下,出现折扣,杠杆下行使该股低于比特币单独下跌所暗示的水平。尽管 STRC 股息和准备金较高,但优先股压力仍然使市场情绪脆弱。在这种情况下,这次改革只是减缓了出血速度,但没有阻止它,并且股票重新定价接近或低于其比特币的价值。

常见问题

Strategy 实际上出售了价值 12.5 亿美元的比特币吗?

没有。 2026 年 6 月 29 日,Strategy 董事会批准了一项计划,允许其在需要时出售最多 12.5 亿美元的比特币,主要用于为美元储备和服务义务提供资金。它是一个上限和一个框架,而不是一个完整的销售。任何出售都会根据情况随着时间的推移而发生,超出规定目的的出售将需要董事会的进一步批准。

什么是 mNAV?为什么它对 MSTR 很重要?

mNAV,或修改后的资产净值,是 MSTR 交易相对于其持有的比特币价值的溢价或折价。溢价让Strategy可以发行股票并购买更多比特币,从而推动其增长。该溢价已压缩至 1 倍,这会堵塞股权杠杆,也是新回购和比特币货币化工具的核心原因。溢价的去向是股票的主要驱动力。

Strategy 持有多少比特币?

该公告对股票有利还是不利?

它确实是混合的。该框架降低了强制稀释风险,为股息提供资金,并增加了回购能力,市场当天对此表示积极。但比特币销售的正式化结束了证明 MSTR 溢价合理的永不售出模式,这可能会限制溢价攀升的高度。两种效应可以同时存在:降低近期风险,降低长期上限。

比特币的价格如何影响 MSTR?

MSTR 是比特币的高贝塔值代理,并且在两个方向上的波动往往都超过比特币。由于比特币价格接近 60,000 美元,低于 Strategy 的平均成本,部分堆栈在纸面上处于水下状态。比特币的复苏将提升持有量,并为溢价提供扩大空间,而进一步疲软将加剧压力,并可能引发更活跃的比特币货币化。

STRC 股息变化是关于什么的?

Strategy 将其 STRC 优先股的股息从 11.5% 提高至 12%,自 2026 年 7 月 1 日或之后的记录日期起生效。目标是将证券推回到 100 美元的面值,并表明对其优先股或数字信贷堆栈健康的承诺。它是旨在稳定公司资本结构的更广泛框架的一部分。

免责声明:本文仅供参考,不构成财务、投资或交易建议,作者也不是持牌财务顾问。 MSTR 是一种公开交易的股票,其价值取决于包括比特币价格在内的波动性输入。价格情景是说明性和推测性的,而不是预测或建议。在做出财务决策之前,请务必自行研究并考虑咨询有执照的专业人士。截至 2026 年 6 月 30 日,数字准确,并且可能会发生变化。