原创 | Odaily 星球日报(@OdailyChina) 作者|Azuma(@azuma_eth)

稳定币赛道迎来了一位真正的重量级新玩家。

北京时间6月30日晚,一家名为Open Standard的新公司宣布将推出一款全新美元稳定币Open USD,该稳定币将于今年晚些时候正式上线。

Open Standard是谁?今天之前可能没人听过。真正的关键信息在于,与Open USD一同亮相的还有一份涵盖了140家企业的合作名单——支付领域的Visa、Mastercard、Stripe、Adyen,金融机构BlackRock、BNY、DBS、渣打、瑞穗,科技企业代表Google、Shopify、IBM,以及Coinbase、OKX、Bybit、Ripple、Fireblocks、MetaMask等加密货币行业的头部机构均位列其中,覆盖支付、银行、互联网和数字资产等多个领域。

Open Standard表示,Open USD的目标是打造一款“面向全球资金流转”的稳定币,为企业提供更低成本、更开放的链上美元基础设施。

消息公布后,资本市场迅速作出反应。稳定币发行商Circle股价(CRCL)单日大跌17.55%,创下近一段时间以来最大跌幅。市场普遍认为,Open USD的推出,意味着稳定币行业终于迎来了一个真正具有竞争力的新挑战者。

Open USD到底有什么不一样?

乍看之下,Open USD似乎与USDC、USDT并没有太大区别,同样是锚定美元价值的稳定币,也同样为超额抵押模式,但在发行和运营机制上,Open USD却做出了几项截然不同的设计,而这些设计要点,看起来多少有些瞄着Circle打的意思……

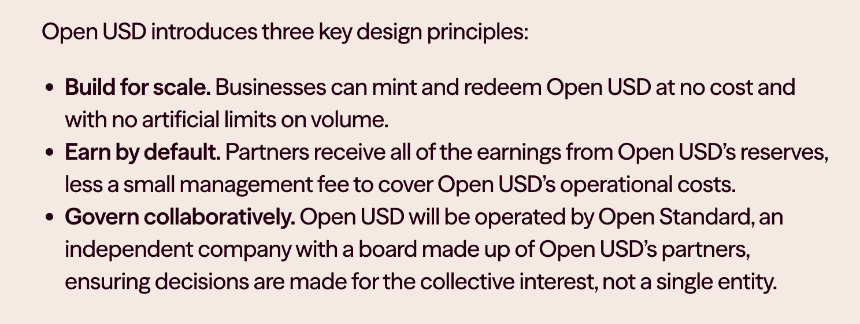

首先,是零成本的铸造(Mint)与赎回(Redeem)。

Open USD官方表示,企业用户可以无限额、零费用地完成稳定币的发行与赎回,不设额外的规模限制。对于需要处理大额资金流转的支付机构、金融机构而言,这意味着更低的资金使用成本,也降低了稳定币作为支付基础设施的接入门槛。

其次,也是最关键的一点——储备资产产生的收益将归合作伙伴所有。

这是Open USD与现有主流稳定币最大的区别。目前,包括USDC在内的大多数稳定币都会将用户存入的美元配置为美国国债等低风险资产,由此产生的利息收入主要归发行方所有,这也是Circle最重要的盈利来源之一。

而Open USD则采用了完全不同的模式。官方表示,稳定币储备产生的收益将默认返还给合作伙伴,Open Standard仅收取少量管理费用,以覆盖日常运营成本。换句话说,过去主要由发行方独享的储备收益,将被重新分配给整个生态参与者。

最后,是合作治理方式的改变。

Open USD并不由某一家企业独立运营,而是由Open Standard负责管理,并由合作伙伴共同组成董事会,参与未来的发展方向和重大决策。

官方将这一模式称为“Neutral Governance”(中立治理),希望将Open USD打造成一项开放的行业基础设施,而非属于某一家公司的产品。

Circle迎来真正的大敌

过去几年,试图挑战USDC的稳定币并不少,但大多数都难以真正撼动Circle的市场地位。原因很简单,稳定币最大的护城河从来不是技术,而是信任、合规和采用率。

在合规方面,Circle长期主动拥抱监管,是美国监管框架下最成熟的稳定币发行商之一;在采用率方面,USDC已被Coinbase、Visa、Stripe、Robinhood以及大量交易所、钱包和支付机构广泛接入,形成了明显的网络效应。对于后来者而言,仅仅发行一款新的稳定币并不困难,真正困难的是让整个行业愿意使用它。

但Open USD的情况有所不同,区别于过去依赖单一公司、需要从零推广的稳定币,Open USD从诞生之初就拥有一份覆盖支付、银行、互联网和加密行业的豪华合作名单。Visa、Mastercard、Stripe、BlackRock、Coinbase、Google、Shopify等企业本身,就是稳定币最重要的潜在使用者和推广者。

更重要的是,其中不少企业原本就是USDC生态的重要参与者。例如,Coinbase与Circle长期保持深度合作,双方共同推动USDC的发展;而Stripe、Visa等支付巨头,也是近年来稳定币支付落地的重要推动方。

如今,这些企业集体加入Open Standard,无疑意味着Open USD在合规、渠道和采用率等方面,从一开始就站在了一个远高于普通新项目的起点。对于Circle而言,这或许才是真正的挑战。

USDC过往最大的优势之一,在于它几乎是机构进入链上美元体系时的默认选择。然而,当一大批重量级玩家共同选择另起炉灶,打造一套新的开放标准,市场也会开始重新评估一个问题——如果一家企业既能获得相近的合规能力、相近的网络覆盖,还能分享稳定币储备产生的收益,它为什么还要继续帮助Circle建立USDC的网络?

CRCL暴跌超17%,还能拿么?

Open USD官宣之后,Circle(CRCL)股价昨夜暴跌超17%——除了Open USD的竞争压力外,CRCL被踢出罗素也是另一个关键利空因素。

富时罗素(FTSE Russell)在最新的年度指数重组中,将Circle(CRCL)移出了5个主要的罗素成长指数benchmarks。这对机构持仓是直接打击。

考虑到Open USD要到今年晚些时候才会发布,USDC短期内的市场份额并不会遭遇猛烈冲击,但市场真正担心的问题是,USDC过往凭借先发优势、合规体系和流动性网络构成的护城河是否依然稳固?

Open USD的出现,已让市场开始重新评估Circle的商业模式——当企业可以共同发行稳定币、共享储备收益时,Circle是否还能继续独享稳定币增长带来的红利?

这些问题或许还没有答案,但CRCL的大跌已经说明,资本市场开始重新定价这一可能性。

作为CRCL的持有者,我不会在当下FUD情绪弥漫之时选择减仓,但一定会在CRCL企稳之后重新评估对该笔操作的预期。